核心內容:

村級分布式項目:80GW的太陽能光伏發電容量和320GWh的電池儲能系統(BESS)將分布在8萬個村莊。每個村莊將建設一座1MW的太陽能電站和一套4MWh的儲能系統。這些項目將由印尼總統普拉博沃·蘇比安托(Prabowo Subianto)上月正式啟動的“紅白村合作社”(KDMP)統一管理。

集中式電站:計劃還包括建設20GW的集中式太陽能光伏電站。

KDMP管理的村級項目旨在為農村地區提供可靠、平價的電力供應,并推動生產性經濟活動。

印尼知名能源智庫“基本服務改革研究所”(IESR)對此計劃表示贊賞。IESR首席執行官法比·圖米瓦(Fabby Tumiwa)指出,該計劃是應對能源轉型挑戰、增強國家能源自給自足的關鍵舉措。他強調:“若有效實施,該項目將成為東南亞最大的農村電氣化及分布式可再生能源項目,有力解決為所有印尼民眾提供優質、公平且可負擔能源的難題。”

兩個月前,印尼政府批準了一項計劃,計劃到2034年增加42.6GW的可再生能源裝機容量和10.3GW的儲能容量,以支持該國國有電力公司。其中,太陽能光伏將是主力,規劃裝機達17.1GW。

盡管前景廣闊,但IESR也明確指出項目成功需解決三大關鍵挑戰:

1、科學選址與可行性:光伏電站選址必須嚴格評估地理條件和當地電力負荷需求,確保8萬個村級項目在技術和財務上的可行性。

2、專業人才短缺:每個村級項目(1MW光伏+4MWh儲能)從籌備到投運需30-50名高技能工人,耗時約一年。當前印尼具備光伏和儲能項目建設能力的專業人才總量不足且分布不均。IESR呼吁政府:立即開展勞動力需求評估;與職訓中心、職校及高校合作大規模培養合格安裝人員;培訓計劃應覆蓋項目所在地社區,確保當地居民參與并受益。

3、跨部門協調機制:鑒于項目規劃和執行涉及多個政府部門、地方政府及私營企業,IESR強烈建議政府將整個計劃提升為國家戰略計劃(PSN),以強化高層協調和資源統籌。

IESR最后強調,必須優先保障農村社區在這些太陽能+儲能項目的規劃、管理和利用中擁有充分參與權,確保項目真正惠及民生并促進當地發展。

圖源:Solargis

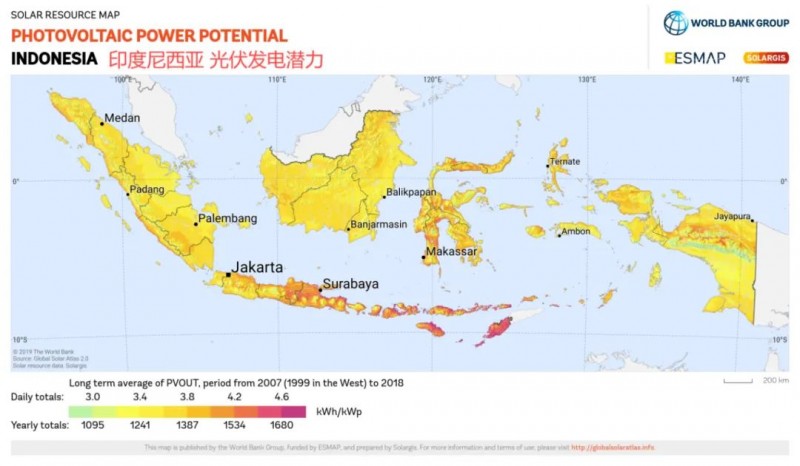

印度尼西亞橫跨赤道,擁有超17,000個島嶼,全年陽光充足,平均日照強度高達4.8至5.4 kWh/m²/day,遠高于全球多數國家的平均水平,是世界上太陽能資源最豐富的國家之一。

印尼光伏市場特點:低起點、高潛力、增長點明確(詳見:多國企業爭先布局,印尼光伏的機會在哪里?)

一、現狀:起點極低,目標宏大

當前裝機(截至2024年8月):僅717MW(公用事業285MW,分布式245MW,離網56MW,企業自備131MW)

政府目標:17.1GW

公用事業項目進展緩慢:受限于土地、電網、融資、政策,2022/23年僅完成目標的18%/33%。

二、核心增長點

本土驅動

1、漂浮光伏

優勢:節約土地、政策支持、融資便利。

潛力巨大:印尼可建漂浮光伏發電項目的水庫和湖泊多達257個,潛在裝機容量為14.7GW。

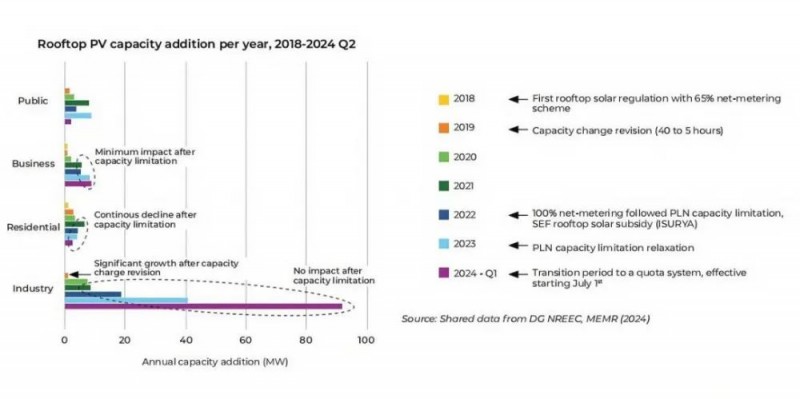

2、工商業屋頂光伏

優勢:屋頂光伏領域受政策影響波動顯著。住宅項目因余電銷售限制、廢除凈計量等政策限制,持續低迷。相比之下,工商業項目因穩定的用電需求和較強的抗政策風險能力。

2018-2024 Q2屋頂光伏的新增容量 圖源:IESR《印尼光伏市場展望2025》

商業僅在2022年微降,工業裝機則無視政策影響,持續顯著增長,展現出了強勁的韌性。

政策助力:部分地區(如巴厘島)強制安裝。

3、離網應用:

解決島嶼供電:契合印尼“千島之國”特點,為偏遠島嶼提供電力。

政策推動:RUPTL計劃投入50萬億印尼盾(約32億美元),覆蓋78萬未通電戶,配套394MW發電容量(主要投向農村電網)。

外部驅動

1、電力出口(新加坡市場)

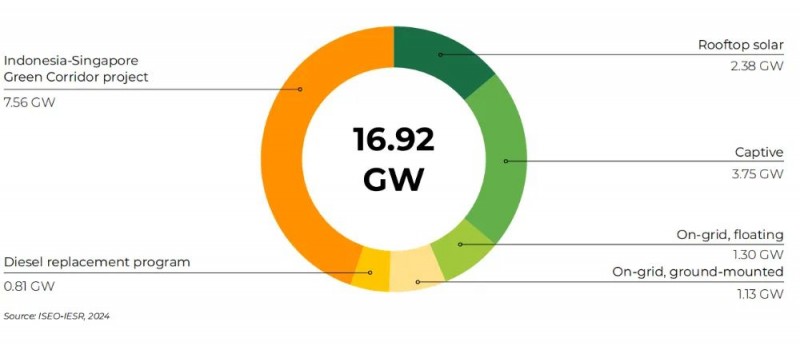

確定性需求:截至2024年8月,印尼已宣布的太陽能發電項目總裝機容量為16.92GW,其中需求量最大的是印尼向新加坡出口電力的項目(7.56GW)。

圖源:《印尼可再生能源制造業市場評估-IESR》

新加坡目標:到2035年從印尼進口4GW的電力,這將占到該國總用電量的30%。

在上述一系列機遇驅動下,印尼光伏領域的投資吸引力飆升。年度投資額從2021年的6800萬美元增加到2023年的約1.35億美元。2024年,已宣布的太陽能投資約為112億美元。

核心挑戰:印尼本土光伏制造業發展遲滯,嚴重依賴進口。

相關數據顯示,2023年印尼電池、組件產能僅分別為6.5GW、4.7GW,規模小、產業鏈不完整,與鄰國(越南、馬、泰)差距顯著。國內政策不穩定與國際巨頭在品質、效率、成本上的全面優勢,共同導致了印尼制造環節薄弱、“以進口為主導”的市場格局。

鼓勵外國企業投資建廠

COP29峰會期間,印尼氣候特使就曾表示,計劃向國際投資者提供未來15年在該國建設75GW可再生能源機會。“該計劃是印尼新總統普拉博沃·蘇比安托的承諾。”

針對太陽能光伏,2024年5月,印尼工業部長Agus宣布:廢除工業部2012年第54號條例“關于使用國產產品發展電力基礎設施的指導方針”,放寬太陽能電池組件的本地化要求。

中印尼高層之間密切互動

今年是中國與印尼建交75周年。4月13日,國家主席習近平在給印尼總統普拉博沃·蘇比安托(Prabowo Subianto)的賀電中特別強調,雙方應相互支持發展愿景。

去年年底,普拉博沃·蘇比安托總統首次對中國進行國事訪問時,他承諾致力于通過加強與中國在可持續能源發展領域的雙邊合作,實現國家能源獨立。

近年來,中印高層之間有過多次密切互動,印尼主要高校、智庫學者代表團也先后開啟了訪華之旅。

印尼大學經濟學院院長德古·達爾坦托去年北京訪問時特別提到了印尼的能源轉型問題。他表示,中國在可再生能源方面擁有先進技術和豐富經驗,希望與中國加強相關領域合作,助力印尼實現能源轉型目標。期待中國新能源產業擴大在印尼投資,中國投資者在幫助印尼實現碳中和目標上將發揮重要作用。

去年6月,印尼海洋與投資統籌部長盧胡特在一份聲明中指出,“我們正在尋求太陽能產業投資和一些技術援助,以幫助我們減少煤電廠產生的污染,改善空氣質量。”印尼計劃在2060年之前實現凈零排放,該國目前依賴煤炭發電。盧胡特介紹說,印尼太陽能資源豐富,“這就是為什么我鼓勵中國太陽能光伏企業和產品供應商在印尼建立工廠”。

中國光伏企業新戰場?

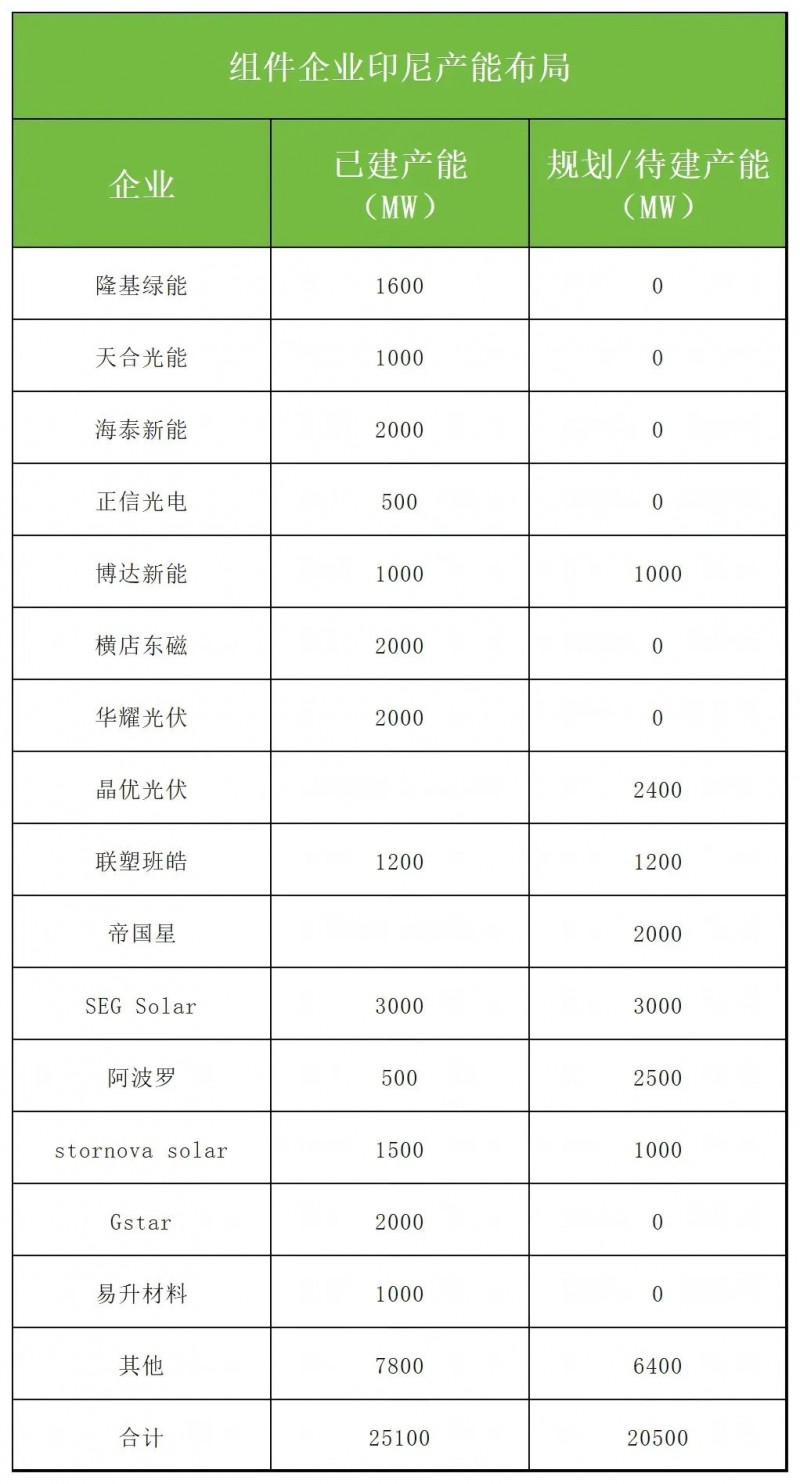

在東南亞四國初遭制裁時,印尼一度成為中國光伏企業的“避風港”,多家龍頭企業在當地均有產能布局。

作為出海跳板的不確定性:

今年7月,美國太陽能組件制造商組團請求美國商務部對來自印度尼西亞、印度和老撾的進口產品征收關稅,指控這些國家的公司在市場上傾銷廉價商品,以削弱美國新建工廠的競爭力。依照往年慣例,反傾銷、反補貼貿易案件通常需要大約一年的時間才能最終確定關稅。

中國電力央企:印尼能源轉型的關鍵推手

在印尼能源轉型進程中,中國電力央企扮演著重要角色,近期代表性項目包括:

中國能建

簽約印尼最大光儲一體化EPC總包項目

近日,中國能建東電三公司聯營體簽署印尼蘇拉威西莫羅瓦利工業園區200兆瓦山地光伏+80兆瓦/80兆瓦時儲能一體化項目(EPC總包)。項目含光伏電站、儲能站、變電站及輸電線路,建成后年發電量約3.5億千瓦時,年減碳28萬噸,為園區提供穩定綠電,助力印尼“2060凈零排放”目標。

該項目成功簽約標志著中企在印尼模式的升級(不再只是單純“供貨方”或“投資方”,而是主導了從設計、建設到運營的交鑰匙解決方案),為通過“EPC+技術輸出”建立品牌、拓展東盟市場提供范例。

建設漂浮光伏示范

今年3月,中國能建葛洲壩集團公司簽約印尼西爪哇省薩古寧水庫60兆瓦漂浮式光伏項目(EPC總包)。作為印尼政府示范項目,建設期預計創造超1600個就業機會。該項目建成后預計年發電量12.9萬兆瓦時,年節約標煤5.6萬噸,年減碳14.9萬噸。

中國電建

交付最大陸上光伏

卡拉旺100兆瓦光伏項目(印尼當前最大陸上光伏)于2024年8月竣工交付(EPC總包)。該項目設備90%來自中國,并成功實現IEC與中國技術標準融合,是“中國標準走出去”的典范。

國家電投

推進水電開發

旗下國投電力與印尼國家電力公司(PLN)簽署備忘錄,重點開發阿布亞曼博拉莫水利發電廠,深化可再生能源合作。

國家能源集團

長期深耕保障電力

國家能源集團在印尼運營16年,投資建設南蘇、爪哇、美朗三座電廠,總裝機310萬千瓦,是當地控股容量最大的外國企業。其中爪哇電廠是中國海外最大自主知識產權火電項目。三座電廠累計發電超555.9億千瓦時,有效緩解了印尼電力緊缺,保障了能源安全穩定供應。