事實上,自去年7月中央政府提出防止內卷式惡性競爭以來,光伏行業作為典型代表已推進近一年的反內卷行動。硅料收儲、減產挺價、低價核查等一系列措施陸續出臺,推動光伏組件價格由去年0.61元/瓦逐步回升至當前0.68元/瓦附近。進入7月,多晶硅價格出現反彈,組件集采開標價格也有所回升。華電、華潤等大型集采項目中,投標報價多數落在0.67–0.85元/W之間,均價穩定在0.71元/W左右,顯示出市場信心略有恢復。

反內卷再遭“背刺”?

然而,政策倡議與現實執行之間仍存在明顯落差。8月25日,中國安能發布200MW光伏組件集采公告,明確限價0.66元/W(含稅到站價),低于行業倡議底線。該項目要求使用N型高效雙面雙玻組件,技術門檻不低,但價格壓制依然嚴厲。由此,也引發了市場對“反內卷”政策執行力的質疑。

這甚至不是個例。

8月17日,隆化中關鎮交投200MW光伏復合項目光伏組件二標段采購中標候選人公示。金寨賽拉弗能源科技有限公司、英利能源發展有限公司、一道新能源科技股份有限公司3家企業入圍,投標單價0.664~0.709元/W。

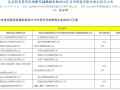

8月22日,華電集團2025-2026年光伏組件集中采購開標。該項目分為兩個標段,其中標段一采購N型TOPCon組件,規模為18GW,標段二采購N型TOPCon、BC、HJT組件,規模為2GW。

根據開標結果,標段一共有49家企業參與投標,投標報價0.646~0.751元/W,均價0.71元/W;標段二共有26家企業參與投標,投標報價0.708~0.843元/W,均價0.746元/W。

種種跡象表明,盡管政策三令五申,但在實際招標中,價格仍是央企考量的首要因素。

低價招標背后

央企在招標中堅持低價,并非偶然,其背后有多重結構性因素:

首先是電價機制改革的影響。隨著“136號文”落地,新能源電價全面進入市場化交易階段,電價下行壓力傳導至設備采購環節,開發商必須通過壓價維持項目收益率。但另一方面,部分區域如上海的海上光伏項目,因其高機制電價和高消納比例,使得投資商更青睞高效率、高發電量的光伏組件。

其次是考核壓力與投資回報要求。央企同樣面臨嚴格的業績考核和投資回報率壓力,在電價走低的背景下,降低初始投資成本成為必然選擇。但隨著各省136號文的不斷執行,電價、電量機制逐漸清晰,央國企投決邊界變量有了更明確的參考,其組件需求也根據各省實際情況更加細化。

第三是技術路線分化與產能過剩。TOPCon等高效技術雖受青睞,但其產能仍在爬坡,而傳統P型產能過剩嚴重,企業為清庫存仍愿低價投標。

不過,央國企對組件價格的態度并非一味排斥上漲,而是更注重性價比與技術匹配。隨著六部委會議的召開以及執法從嚴的預期,部分投資商開始有針對性地選擇高效組件。

8月22日,華電集團2025-2026年光伏組件集中采購開標,該項目共分為兩個標段。根據招標文件,標段一規模為18GW,組件要求為N型TOPCon,轉換效率為≥22.5%;標段二規模為2GW,不限組件類型,轉換效率要求≥為23.8%。

同期,華能能源交通產業控股有限公司發布中國華能集團有限公司2025年光伏組件框架協議采購。根據招標公告,此次集采規模總計為6GW,根據組件轉換效率、組件尺寸劃分4個標段,最低效率要求為22.3%以上,最高轉換效率要求為23.8%以上。

不僅如此,在8月15日上海臨港650MW海上光伏組件采購項目中,愛旭、隆基分別以第一、第二中標人身份中標,報價均不低于0.72元/W;

上周,華電集團新能源產業相關項目工程山東華電濱州沾化魯北基地350MW光伏發電項目光伏組件采購公示評標結果。根據招標公告,此次集采規模為449MW,組件型號要求為HJT,華晟新能源、東方日升入圍候選人名單,最低報價為0.719元/W。

顯然,央國企并非不能接受高價組件,而是要求更優秀的性能與發電增益。

政策、市場拉鋸戰

當前光伏行業正處在“政策驅動”向“市場驅動”轉型的陣痛期。盡管“反內卷”政策意在糾偏,但若終端需求未真正回暖、產能未實質性出清,僅靠行政指導和行業倡議難以根本扭轉局面。

光伏行業已在低價競爭的泥潭中掙扎近2年,行業累計虧損超千億。更為嚴峻的是,價格壓力正逐漸侵蝕產品質量。最新報告顯示,光伏組件的抽查合格率已從2019年的100%顯著下滑至2024年的62.9%。

綜上,反內卷持續升級的核心目標正是推動行業走向技術和質量驅動的良性競爭。另一邊,國資委對高質量發展的要求也助推了高效組件的市場需求。年初以來,多家央國企專為BC和HJT組件設立高效率產品標段,產品溢價普遍超過8%。

“反內卷”不是一句口號,更是一場涉及政策、市場、企業、技術等多方面的系統性工程。央企低價招標現象的存在,恰恰反映出行業仍處于深度調整期。若不能在政策執行與市場機制之間找到平衡點,光伏行業恐難真正走出“邊漲價邊累庫”“邊反內卷邊低價投標”的怪圈。

從實際需求來看,央國企接受高價組件的前提是更高的性價比,而高性價比則依托技術的領先。未來,只有那些具備技術壁壘、資金實力和全球布局能力的企業,才能在這場殘酷的淘汰賽中存活下來,并推動行業走向高質量發展。隨著反內卷從嚴的基調確立,高效組件需求的穩步擴大已打開行業突破口,堅持技術領先的企業也將獲得更豐厚的市場回報。