公告指出,由于公司當前訴訟纏身且面臨較大的資金流動性壓力,其多個經營性賬戶已被凍結,導致資金無法周轉,難以履行還款承諾。

就在消息發布的兩天前,這家跨界光伏的玩具大佬,已經釋放出“賣身自救”的明確信號:公司擬通過公開拍賣方式,出售全資子公司邦寶益智名下的一宗土地及地上建筑。

該資產位于汕頭市臺商投資區濠江片,土地面積約3.9萬平方米,房屋建筑面積約6萬平方米。為了促成交易,公司決定起拍價較評估值打了七折——以評估價1.18億元的70%,即約8236萬元起拍,并設置了1800萬元的保證金。

*ST沐邦解釋稱,此次出售意圖為“優化資產結構、盤活資產、提高效益,聚焦主業發展”。

真相顯然沒有這么簡單。

7月26日,*ST沐邦因涉嫌年報等定期報告財務數據虛假披露等違法行為,被證監會立案調查,此為行業首例。同一天,公司還收到了來自江西證監局的行政監管措施決定書。

1、*ST沐邦及相關主體存在重大會計差錯;

2、違規使用募集資金;

3、控股股東及其他關聯方非經營性資金占用;

4、年度報告等披露文件存在錯誤。

四大罪狀赫然在列。

三年前高調跨界光伏,三年后被迫賣廠賣地,*ST沐邦這場雄心勃勃的“追光”之旅,儼然走到了懸崖邊緣。

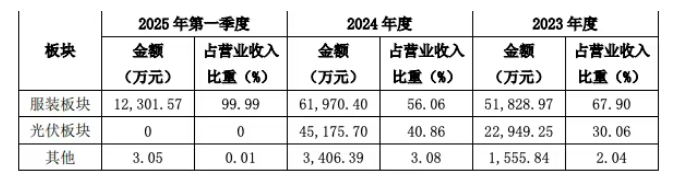

近期同樣為錢所困的,還有主營紡織服裝的棒杰股份。

因光伏市場劇變及投資風險增大,7月15日,棒杰股份宣布終止原計劃總投資80億元的江山光伏電池及硅片切片項目,并支付1500萬元賠償金。

2022年底,棒杰股份高調跨界光伏,拋出超百億投資計劃。但因資金缺口巨大(當時賬上僅5.73億),疊加行業快速下行,其江山及揚州光伏項目相繼停工停產。

此后,由光伏帶來的反噬一發不可收拾,子公司逾期債務達9.67億元(超凈資產3倍),受光伏項目債務壓力及停產影響,今年上半年預虧1.2億-1.8億元。目前公司已籌劃易主,控制權將變更。

政、企、資一場“合謀”

從2022年“百企追光”的狂熱,到2025年“千廠熄火”的蕭瑟。短短三年,光伏行業的深度調整,已讓全產業鏈感受到徹骨寒意。

行業數據觸目驚心:據華龍證券統計,2024年,光伏設備行業總營收和總歸母凈利潤同比下滑22.81%和127.13%;2025年第一季度,總營收和總歸母凈利潤同比下滑22.56%和205.49%,主產業鏈經營性現金流凈額甚至出現了環比轉負。

寒冬之下,缺乏經驗與技術積累的跨界玩家首當其沖,在激烈競爭中相繼出局。

有地方政府為短期政績,項目審批一路綠燈;

有上市公司謀股價熱點,跨界投資盲目跟風;

有投機資本圖眼前收益,大筆砸錢無視風險。

——三者一拍即合,一位光伏行業投資人如此分析。

從政企“聯姻”,到對簿公堂

年初,隆基綠能創始人、總裁李振國在接受媒體采訪時表示,過去兩年多新增的光伏產能,已達到過去二十余年總和的2-3倍。

他將2024年行業困局的主因歸結為“大干快上”:一方面源于資本市場的非理性追捧,另一方面則因光伏的“朝陽”屬性吸引了各地政府全力助推,多方合力,最終導致產能急劇膨脹。

而今行業熱潮退去,政企“聯姻”蜜月終結,轉而對簿公堂。

*ST沐邦:銅陵國資支付3.64億受讓股權后,*ST沐邦大股東卻未交割股票,股份遭司法劃轉,承諾的10GW電池項目亦無下文;

寶馨科技:懷遠政府指定方出資3億入股項目公司,但寶馨被指未履行建設義務,一審被判返還投資款及成本;

京運通:烏海政府代建3.5億廠房后,京運通被指未履行入股承諾,遭索要代建款及利息。

其癥結在于,企業或盲目擴張無力履約,或夸大規劃;地方重招商輕履約,風險評估不足。

跨界翻車眾生相

光伏跨界,成功者千篇一律,失敗者各有原因。

有人太沖動

如棒杰股份,凈資產僅有9億,出手卻都是百億手筆,動輒10GW、16GW的中大型產能規劃。新玩家缺乏技術積累與市場渠道,卻押上全部身家沖規模,風險不言而喻。

有人押錯寶

如億晶光電,嚴重低估了光伏技術迭代速度。當行業轉向TOPCon時,其PERC產線剛投產即被淘汰。疊加供應鏈斷裂(多晶硅斷供),新建TOPCon產線也淪為“無米之炊”。

有人當兒戲

跨界儲能的南方黑芝麻,把固態電池當做“黑芝麻糊”造,研發投入極低(2023年僅1%)。結果其產品的能量密度遠低于行業標準,毫無競爭力。

“政策套利”則進一步放大了研發投入不足的惡果。企業短期或能依靠補貼生存,但從長遠來看,技術空心化必然導致其率先出局。

結語

產能過剩引發的價格血戰,讓整個產業鏈寒意徹骨,更令缺乏技術積淀與成本優勢的后來者首當其沖。

這場深度調整的本質,是市場對盲目擴張與“政策套利”模式的無情清算。行業要重歸健康發展軌道,不僅需要企業自嘗苦果,更需要強有力的供給側改革,推動落后產能徹底出清。

大浪淘沙后,唯有具備規模、技術、品牌與成本綜合優勢的企業,方能在盈虧平衡的彼岸站穩腳跟,迎接未來的理性競爭。