近日,海外機構發布的2025年全球儲能系統集成商最新排名出爐。最新數據顯示,中國軍團以碾壓姿態橫掃全場——14家中企橫掃63%市場份額,Top10榜單中豪取7席,其中陽光電源、中國中車、華為等企業穩居前列。

這一現象表明,儲能行業的競爭已從單一硬件比拼轉向綜合解決方案能力的較量。

盡管行業內有一種說法認為:系統集成企業在技術空洞化與成本壓力的雙重夾擊下,行業價值被低估的印象逐漸加深。

然而現實情況卻是,當前儲能系統的實際價值正迎來歷史性的躍升。這一轉變的關鍵動因在于,雖然當下行業仍受困于價格戰與產能優化的階段性挑戰,但全行業的核心價值坐標已悄然轉向"技術賦能與綜合解決方案"的新范式。

01中企圍剿特斯拉:14家巨頭圍獵全球市場

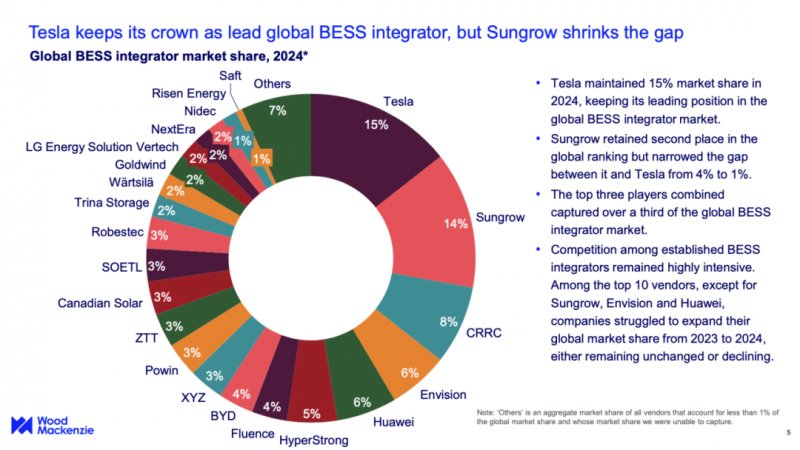

據最新數據顯示,2025年全球儲能系統集成商Top20榜單中,中國企業數量達到驚人的14家,總市占率飆升至63%。

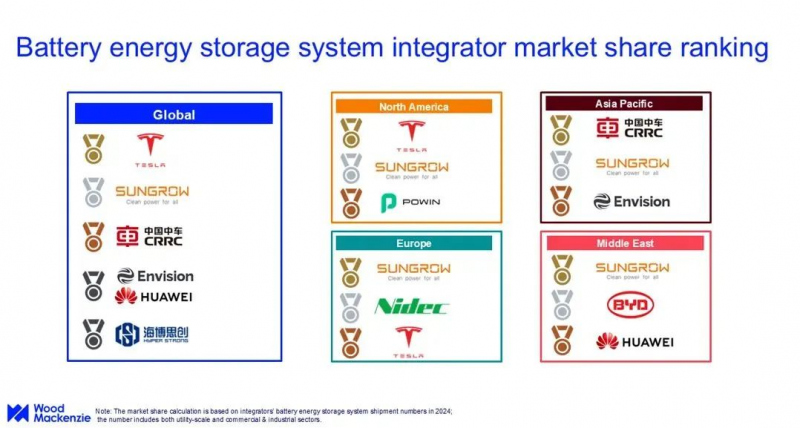

在這場"中國制造"的集體狂歡中,陽光電源(14%)、中國中車(8%)、遠景儲能(6%)組成的鐵三角,聯手將特斯拉(15%)的領先優勢壓縮至不足1個百分點。

值得注意的是,中國軍團在細分市場的統治力更為驚人:中東地區TOP3被陽光電源、比亞迪、華為包攬;

歐洲市場前五名占據四席,就連特斯拉的大本營北美也出現了陽光電源、阿特斯等企強勢突圍的景象。

02技術升級推動行業價值重構

當行業陷入低價內卷泥潭,真正的玩家早已在智能化賽道展開廝殺,過去,儲能行業的核心競爭點集中在電池性能與成本控制。

但隨著市場成熟,系統集成商的價值逐漸向智能化、數字化方向延伸,從單純“賣產品”演變為“賣技術、賣服務”。

頭部企業通過AI算法優化儲能調度、提升系統效率,并借助大數據分析實現預測性維護,從而降低全生命周期運營成本。

例如,陽光電源的儲能云平臺則通過算法優化充放電策略,幫助客戶提升收益10%以上;

華為推出的智能儲能管理系統可實時監測電池健康狀態,將故障響應時間縮短至分鐘級。這些技術創新不僅增強了產品競爭力,也為行業提供了新的盈利模式。

03全球化布局加速市場滲透

中國儲能企業的優勢不僅體現在技術層面,更在于全球市場的快速拓展。

在歐洲,陽光電源、比亞迪等企業的市場份額持續增長,尤其在工商業儲能領域占據重要地位。

光就7月底以來,陽光電源接連在保加利亞落地兩大項目,合計容量超3.4GWh。

比亞迪也強勢出手,于今年2月斬獲沙特電力公司12.5GWh電網側儲能項目合同。

北美市場雖受政策限制影響,但中國企業仍通過本地化合作保持競爭力。

中東、東南亞等新興市場成為新的增長點。憑借高性價比與快速交付能力,中國儲能系統在中東大型光儲項目中占比超過60%。

同時,部分企業已在歐洲、澳洲等地建立本地化服務團隊,以提升售后響應速度,增強客戶黏性。

04服務能力成為關鍵競爭要素

隨著儲能項目規模擴大,運維服務的價值日益凸顯。

領先企業不再僅依賴設備銷售,而是提供涵蓋設計、建設、運營的全周期服務。

例如,遠景儲能在歐洲推出20年長協運維方案,通過遠程監控+本地支持的模式降低客戶運維成本;海博思創則建立區域性備件中心,確保關鍵部件48小時內更換。

與此同時,陽光電源、中車株洲所、天合儲能、華為、遠景儲能、海博思創、比亞迪等企業正加速推出場景化解決方案,以適應不同環境、不同區域的項目需求。

當下的儲能服務已超越傳統的故障維修,早已延伸至能效優化、資產管理和電力交易支持。例如,通過實時數據監測和預測性維護,可顯著提升儲能系統的可用率和經濟性。

未來,儲能系統將不再是簡單的電力設備,而是需要全生命周期管理的能源資產。如何確保系統在20年甚至更長時間內保持高效穩定運行,將成為評價企業技術實力的關鍵指標。

此外,政策環境的變化也推動行業向市場化方向發展。

自“136號文”取消強制配儲政策后,儲能項目更依賴經濟性驅動,同時,電力市場化改革的深入也為儲能提供了更多盈利模式,創造了更多收益空間。

當前,儲能行業已進入高質量發展階段,單純的價格競爭難以持續。未來,具備技術研發、全球服務、政策適應能力的企業將占據更大優勢。